《

SEO

賺錢方法大揭秘》

現在留言,即可免費獲得

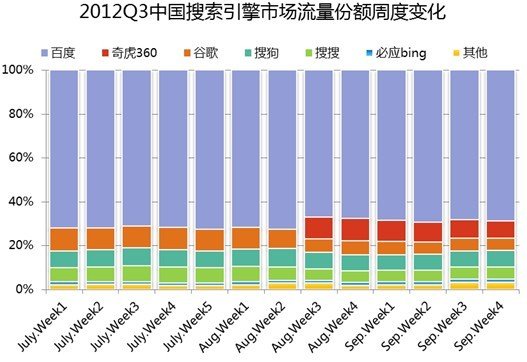

易觀分析:百度占搜索引擎營收份額近80%

易觀近日發布的《2012年第3季度中國搜索引擎市場季度監測》數據顯示,2012年第3季度,不計算代理商的渠道收入分成,中國搜索引擎運營商排名前三的百度、谷歌中國、搜狗分別占78.6%、15.3%和3.2%。360雖然擁有7%用戶份額,但營銷體系還有待建設。

由于目前搜索引擎市場當中,百度與谷歌中國二者共同占據較大市場份額。包括搜狗、搜搜等企業都在積極通過具有吸引力的渠道政策獲得代理商支持。各家搜索引擎運營商渠道政策的不同就決定在計算渠道收入的前提下,百度與谷歌中國的市場份額小幅下降,搜狗、搜搜等搜索企業的市場份額相應提升。

總體上而言,百度、谷歌中國等市場收入份額均相對穩定。而搜狗則憑借著穩定用戶數據表現及不斷優化的商業營銷產品、具有吸引力的渠道政策不斷提升其市場份額,在本季度,計算渠道分成在內,搜狗收入市場份額超過4%。

盡管搜索引擎市場收入份額仍然相對穩定,變動不大。但是,在用戶層面,由于奇虎360的進入,已對用戶格局產生明顯的撬動作用。

用戶層面,百度流量份額穩居70%以上,谷歌中國徘徊于10%上下。而8月中旬奇虎360推出綜合搜索,憑借其強大的用戶基礎及渠道引流能力,立即撬動了已然有所乏味的搜索引擎市場。8月最后一周,奇虎360用戶流量份額一度逼近10%,盡管目前有所回落,但是仍然保持在7%以上。

從數據上來看,目前奇虎360的份額主要攫取自百度以及谷歌中國。對于百度而言,個位數字用戶流量的損失尚不能對本季度收入造成實質性的影響,但是仍需面對一定的流量獲取從而不影響廣告客戶點擊消耗的挑戰。

谷歌中國與奇虎360的合作雖然短期中斷,懸而未決,但是不排除有恢復合作的可能,同時,由于其“出口易”等業務的穩定增長,目前來看,用戶流量的損失同樣尚未波及收入增長。

對于奇虎360而言,雖然其進入搜索市場對用戶流量份額的變化產生一定影響,但是在收入層面,涉及到營銷團隊、營銷體系建設等多層面的資源配置,360需時間進行相應體系建設,同時,在搜索產品流量推廣的前期,營銷產品的推廣相對來說會存在一定滯后,收入層面的市場影響不會迅速在市場顯現。